(★4.9/5)

「教育費のことを考えずに住宅ローンを組んでしまって不安でしたが、この記事で具体的な対策が分かりました!」

(30代女性・2児の母)

子どもの教育費、これから大丈夫かな…?

マイホームを購入したものの、ふとした瞬間にこんな不安がよぎることはありませんか?今は何とか返済できているけれど、子どもが大きくなって教育費がかさんできたら…。

💥 衝撃の事実:子ども1人の教育費は住宅1軒分に匹敵する1,000万円超!

でも安心してください。正しい知識と戦略があれば、教育費が増えても無理なく住宅ローンを返済し続けることは可能です。今からでも間に合います。 一緒に対策を考えていきましょう。

なぜ今、住宅購入に”教育費の不安”を抱える人が増えているのか?

この章で分かること: 子育て世代が住宅購入で感じる不安の正体と、その背景にある社会構造

共働きでもギリギリ?教育費と住宅ローンの”想定外”のリアル

共働きなら大丈夫だと思っていたのに…

こんな声をよく耳にします。確かに夫婦合算の年収で見れば、住宅ローンの返済は問題なさそうに見えます。

- 妻の育児休業で一時的に収入減

- 子どもの成長とともに増える教育関連費

- 習いごとや塾代が想像以上に高額

- 大学進学時の費用負担が一気に重くなる

現実:年収700万円の共働き夫婦でも、子ども2人が中高生になると月々10万円以上の教育費がかかることも珍しくありません。これは住宅ローン1本分に匹敵する金額です。

「目先の返済額」だけを見て家を買うと危険な理由

住宅購入時に多くの方が注目するのは「月々の返済額」です。「今の家賃と同じくらいなら大丈夫」と考えがちですが、これが落とし穴。

- 固定資産税・都市計画税(年間10-20万円)

- 管理費・修繕積立金(マンションの場合)

- 火災保険・地震保険

- メンテナンス費用

- 0-6歳:月平均3万円

- 小学生:月平均5万円

- 中高生:月平均8-12万円

- 大学生:月平均15-20万円(仕送り含む)

危険信号:「今は大丈夫」でも、10年後、15年後に家計が破綻する可能性があります。

子育て世代が住宅購入で直面しがちな”資金の壁”

子育て世代が住宅購入後に直面する「3つの壁」があります:

- 妻の収入が一時的にゼロまたは大幅減少

- 住宅ローン控除の恩恵も減る

- 復職時期の不確実性

- 小学校入学で月3-5万円増

- 中学受験で年間100万円超のケースも

- 習いごとの掛け持ちで月10万円以上

- 入学金・授業料で年間150-200万円

- 仕送りで月10-15万円

- 住宅ローン残債がまだ多く残っている時期

これらの壁を乗り越えるには、住宅購入時からの戦略的な計画が必要です。

✅ 今日できるアクション

- 現在の家計で教育費がいくらかかっているかを確認する

- 10年後、15年後の家計をざっくりシミュレーションしてみる

このセクションの学びまとめ

✅ 共働きでも油断は禁物:教育費は住宅ローン並みの負担になる

✅ 「今の返済額」だけで判断するのは危険:将来の支出増加を考慮すべき

✅ 3つの資金の壁:育児休業・教育費増加・大学進学で家計は激変する

教育費はいくらかかる?家計を圧迫する「ピーク時」のリアル

この章で分かること: 教育費の平均額と、家計を直撃する「意外な落とし穴」

幼児〜大学までの平均教育費(公立・私立比較)

教育費の実態を正確に把握することから始めましょう。文科省の調査に基づく平均的な教育費は以下の通りです:

学習費年額(学校教育費+給食費+学校外活動費)

| 学校段階 | 公立 | 私立 | 差額 |

| 幼稚園 | 22万円 | 53万円 | +31万円 |

| 小学校 | 35万円 | 166万円 | +131万円 |

| 中学校 | 54万円 | 144万円 | +90万円 |

| 高等学校 | 51万円 | 105万円 | +54万円 |

大学費用(4年間合計)

| 区分 | 国公立大学 | 私立文系 | 私立理系 | 私立医歯系 |

| 授業料等 | 250万円 | 400万円 | 550万円 | 2,300万円 |

| 仕送り等 | 400万円 | 400万円 | 400万円 | 400万円 |

| 合計 | 650万円 | 800万円 | 950万円 | 2,700万円 |

これは1人当たりの金額です。子ども2人なら単純に2倍。つまり20年間で2,000万円超=住宅2軒分の出費になります。

高校〜大学時代に家計が一気にきつくなる理由

なぜ高校・大学時代が最もきついのか?

- 住宅ローン返済: まだ元金が多く残っている

- 教育費: 人生で最も高額な時期

- 生活費: 子どもの食費・交通費も増加

具体的な月間支出例(子ども2人・高校生と大学生)

| 項目 | 金額 |

| 住宅ローン返済 | 12万円 |

| 高校生の教育費 | 8万円 |

| 大学生の学費・仕送り | 15万円 |

| その他生活費 | 20万円 |

| 合計 | 55万円 |

危険レベル:手取り月収50万円の家庭でも、貯蓄がマイナスになる可能性があります。

「見落としがちな支出」習いごと・塾・留学・仕送り

教育費で見落としがちな「隠れた支出」をチェックしましょう:

習いごと関連費用

- ピアノ: 月謝8,000円 + 教材費 + 発表会費

- スイミング: 月謝6,000円 + 水着・ゴーグル代

- 英会話: 月謝12,000円 + 教材費

- スポーツクラブ: 月謝10,000円 + 用具代

複数習うと月5-10万円になることも

学習塾・予備校費用

- 小学生: 月2-4万円

- 中学生: 月3-6万円

- 高校生: 月5-10万円

- 浪人生: 年間100-150万円

意外とお金がかかる3つの出費(教育費以外)

実は教育費以外にも、子育て世代の家計を圧迫する「見えない出費」があります:

ペット関連費用

- 初期費用:10-30万円

- 月間維持費:2-5万円

- 医療費:年間10-50万円

家電買い替えラッシュ

- 子どもの成長で大型家電が必要

- 10-15年で一斉に買い替え時期

- 総額:50-100万円

祖父母・親族支援

- 介護関連費用

- 孫への出費(祖父母側)

- 実家のリフォーム支援

これらを含めると、想定の1.5-2倍の支出になることも珍しくありません。

✅ 今日できるアクション

- 子どもの習いごと費用を一度すべて計算してみる

- 大学進学時の必要資金をシミュレーション

このセクションの学びまとめ

✅ 教育費は住宅1-2軒分:子ども1人で1,000万円、2人なら2,000万円超

✅ 高校・大学時代が最大のピーク:月間支出が50万円を超えることも

✅ 隠れた支出に要注意:習いごと・塾・ペット・介護等で想定外の出費

住宅ローン返済と教育費ピークを両立させるには?

この章で分かること: 教育費ピーク時でも破綻しない住宅ローンの組み方と返済戦略

重要:「返せる額」ではなく「返し続けられる額」で考えることが成功の鍵です。

「返せる額」ではなく「返し続けられる額」で考える

多くの方が住宅ローンを組む際、「今の収入で返せる最大限の額」を借りてしまいます。でも本当に大切なのは:

❌ 間違った考え方: 「年収500万円なら年間返済額125万円(月約10万円)まで借りられる」

✅ 正しい考え方: 「教育費ピーク時でも無理なく返済し続けられる金額はいくらか?」

🔍 返済額決定の新しい基準

Step 1: 教育費ピーク時の家計をシミュレーション

Step 2: その時点での「返済可能額」を算出

Step 3: 今から逆算して「借入限度額」を決定

月々の返済額の黄金ライン=手取りの25%以内

安全な住宅ローン返済額の目安:

| 手取り月収 | 安全な返済額 | 借入可能額(35年) | 教育費余力 |

| 30万円 | 7.5万円 | 2,500万円 | 4.5万円 |

| 40万円 | 10万円 | 3,300万円 | 6万円 |

| 50万円 | 12.5万円 | 4,100万円 | 7.5万円 |

| 60万円 | 15万円 | 4,900万円 | 9万円 |

なぜ25%以内なのか?

- 住居費: 25%

- 教育費: 10-15%(ピーク時)

- 生活費: 40%

- 貯蓄・その他: 20-25%

この配分なら、教育費が増えても家計が破綻しません。

教育費が増える時期に向けて”今からできる備え”とは?

💡 戦略1:返済期間を短くして早期完済を目指す

- 教育費ピーク前にローン完済

- 利息負担を大幅軽減(20年で約500万円の差)

- 教育費に集中投資できる

具体例:

- 3,000万円・35年ローン → 月約8.5万円

- 3,000万円・20年ローン → 月約14万円

20年ローンなら子どもが中学生になる前に完済。大学費用として月14万円を全額教育費に回せます。

戦略2:変動金利と繰り上げ返済の併用

- 変動金利で当初の返済額を抑制

- 浮いた分を教育資金として積立

- 金利上昇リスクに備えて繰り上げ返済も実行

戦略3:住宅ローンと学資保険のバランス最適化

よくある悩み: 繰り上げ返済vs学資保険、どちらを優先?

答え: ローン金利と学資保険の利回りを比較

- 住宅ローン金利1.5% vs 学資保険利回り1.0% → 繰り上げ返済を優先

- 住宅ローン金利0.5% vs 学資保険利回り1.0% → 学資保険を優先

但し、団信や税制面も考慮した総合判断が重要

✅ 今日できるアクション

- 現在の住宅ローンを手取りの何%で返済しているか計算

- 教育費ピーク時の返済余力をチェック

返済戦略診断

教育費と住宅ローンの最適バランスを無料診断!

現在の家計状況から、あなたに最適な返済戦略をご提案します。

📱 LINE相談で専門家による個別アドバイス → [友だち追加]

- 現在の返済額が手取りの30%超

- 教育費の準備がまったくできていない

- 変動金利で金利上昇リスクを考慮していない

このセクションの学びまとめ

✅ 返済額は手取りの25%以内:教育費との両立にはこの基準が必須

✅ 早期完済戦略が有効:20年ローンなら教育費ピーク前に完済可能

✅ 変動金利+繰り上げ返済:低金利時代の賢い活用法

実例で学ぶ|教育費と住宅ローンのバランスに成功した共働き夫婦たち

この章で分かること: 実際に教育費とローンを両立させた家庭の具体的な戦略とその成果

【Case1】子ども2人・年収700万円世帯の「15年完済」戦略

家族構成: 夫35歳・妻33歳・子ども2人(5歳・3歳)

世帯年収: 700万円(夫400万円・妻300万円)

購入物件: 新築戸建て 3,200万円

戦略のポイント

15年完済を選択した理由:

上の子が20歳、下の子が18歳の時にローン完済。大学費用に全力投球できる環境を作りたかった

返済プラン:

- 借入額: 2,800万円(頭金400万円)

- 返済期間: 15年

- 月返済額: 約18万円

当初の不安:

月18万円の返済は正直きつかった。でも妻の職場復帰で何とか乗り切れそうに

実際の家計管理

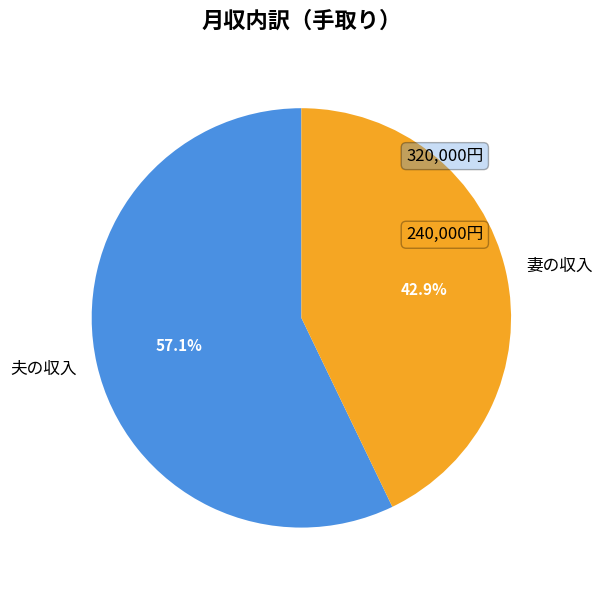

収入の内訳:

- 夫の手取り:32万円

- 妻の手取り:24万円(復職後)

- 合計: 56万円

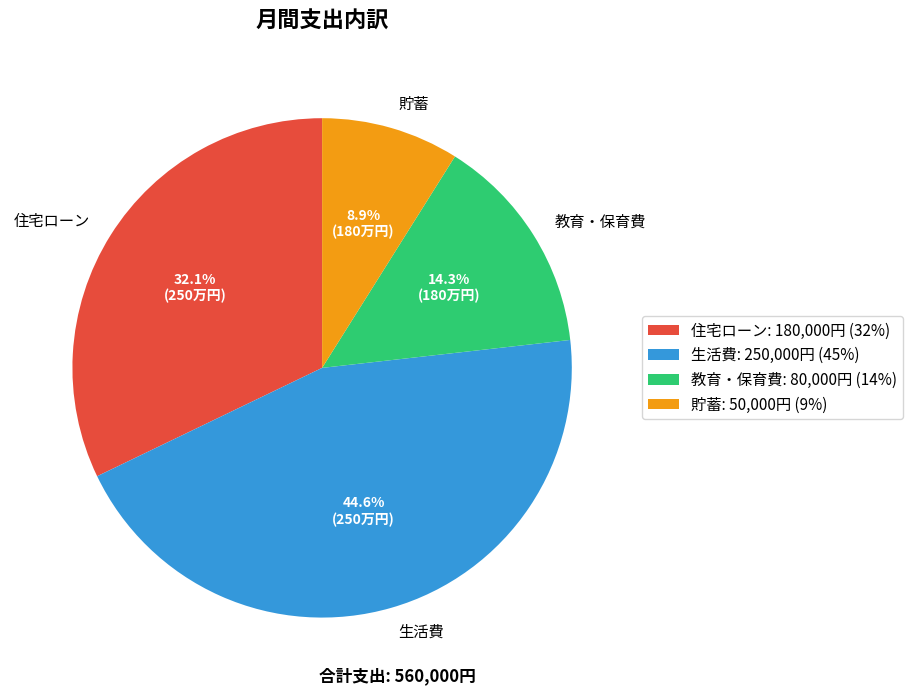

支出の内訳:

- 住宅ローン:18万円(32%)

- 生活費:25万円(45%)

- 教育・保育費:8万円(14%)

- 貯蓄:5万円(9%)

15年後の効果: ローン完済後は月18万円がまるまる教育費に回せる。私立大学でも2人同時進学でも安心

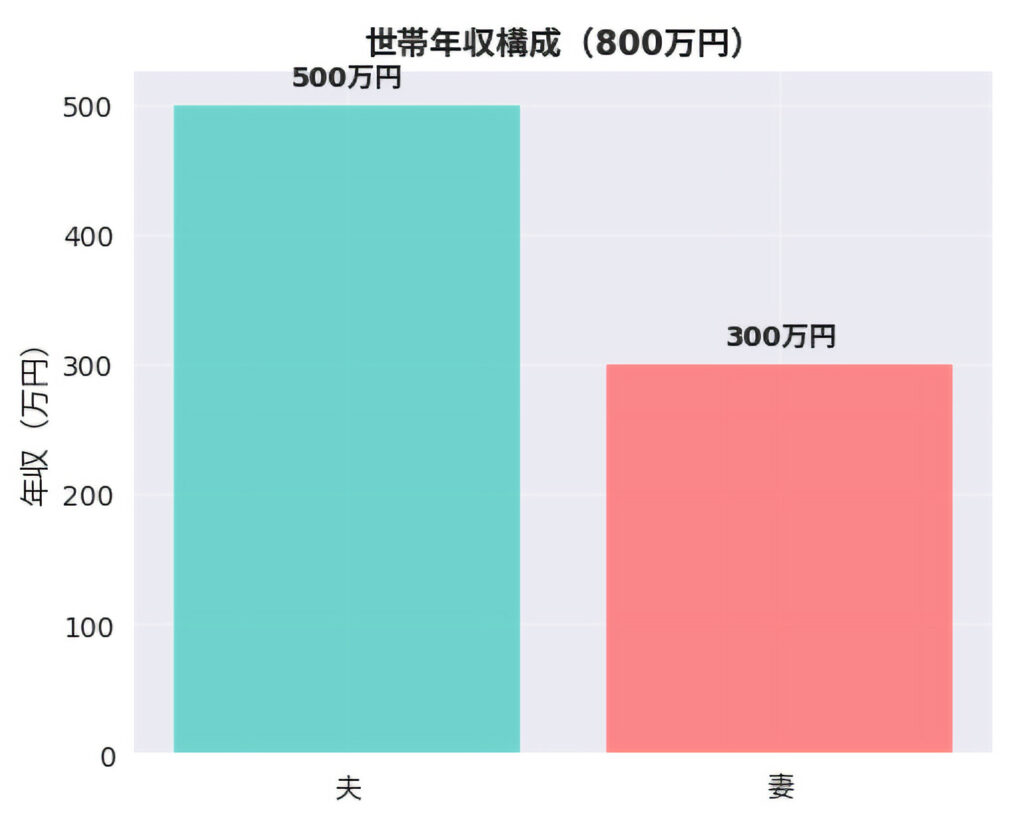

【Case2】大学費用を見据えて「返済額を減らした」40代夫婦

家族構成: 夫42歳・妻39歳・子ども2人(中2・小5)

世帯年収: 800万円(夫500万円・妻300万円)

購入物件: 中古マンション(リノベ)2,500万円

戦略のポイント

あえて返済額を抑えた理由:

上の子があと4年で大学生。住宅ローンを無理してでも大学費用を確保したかった

返済プラン:

- 借入額: 2,200万円(頭金300万円)

- 返済期間: 35年(完済時77歳)

- 月返済額: 約6.5万円

教育費重視の判断:

ローンは長期で組んで、浮いた分を教育資金に回す作戦

教育費への投資結果

月間教育費:

- 長男(中2):塾・習い事で月8万円

- 次男(小5):習い事で月3万円

- 合計: 月11万円

大学進学資金:

- 学資保険:月2万円 × 2人

- 積立投資:月3万円

- 合計: 月7万円の積立

成功のポイント:

住宅は『住めれば十分』と割り切って中古を選択。その分、教育にしっかり投資できている

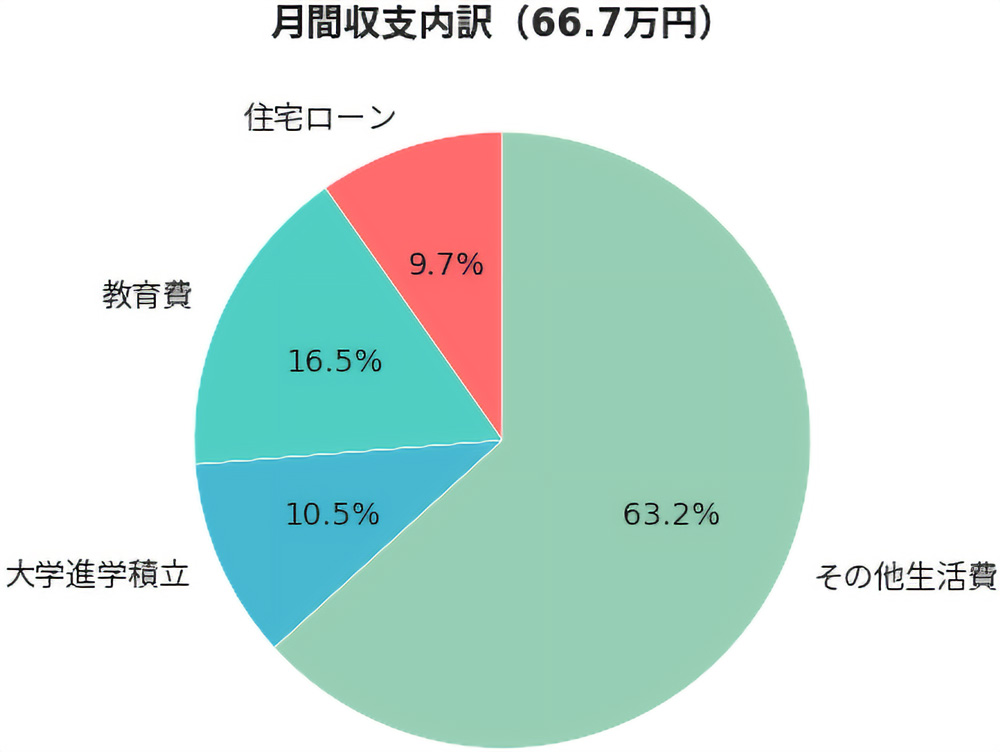

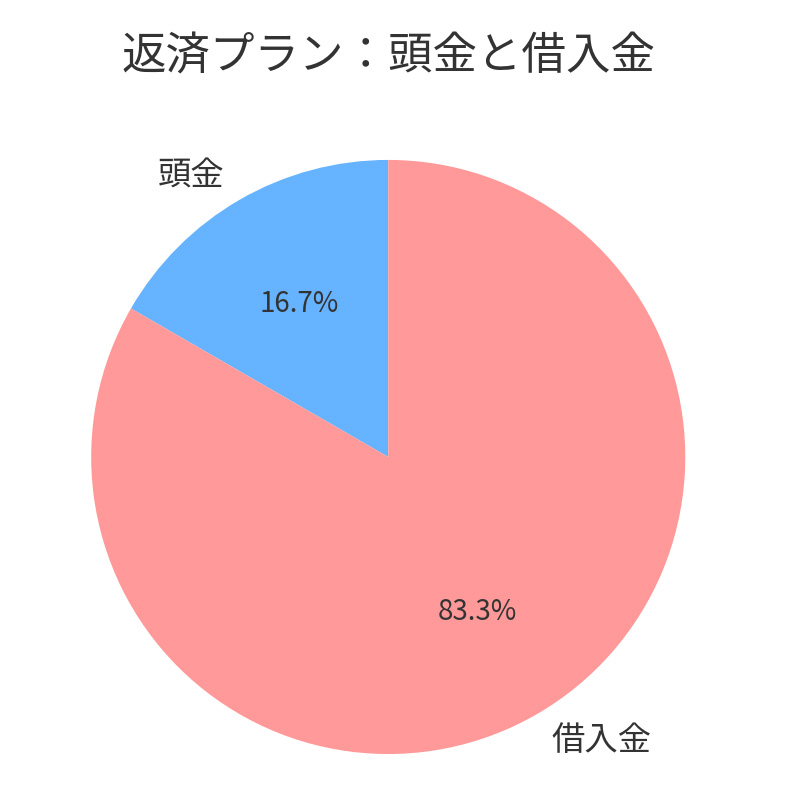

【Case3】学資保険と繰り上げ返済を両立させた家庭の実例

家族構成: 夫38歳・妻36歳・子ども1人(8歳)

世帯年収: 600万円(夫350万円・妻250万円)

購入物件: 新築マンション 3,500万円

戦略のポイント

バランス重視の戦略:

ローンも教育費も、どちらも中途半端にはしたくなかった。計画的に両立を目指した

返済プラン:

- 借入額: 3,000万円(頭金500万円)

- 返済期間: 30年

- 月返済額: 約9万円

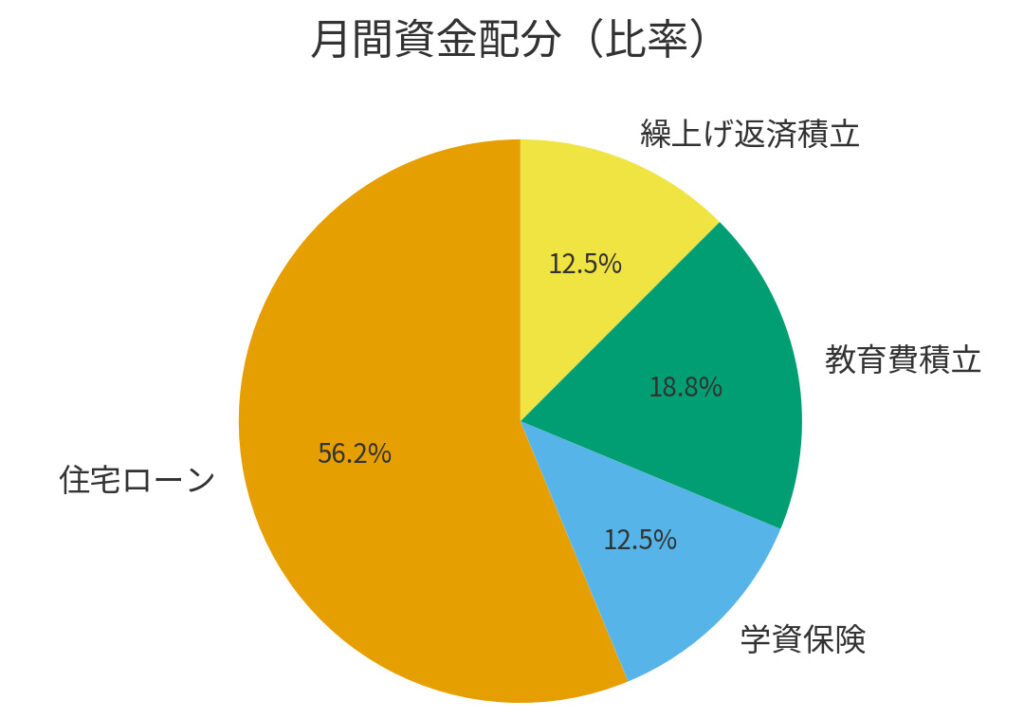

資金配分の工夫

月間資金配分:

- 住宅ローン:9万円

- 学資保険:2万円

- 教育費積立:3万円

- 繰り上げ返済用積立:2万円

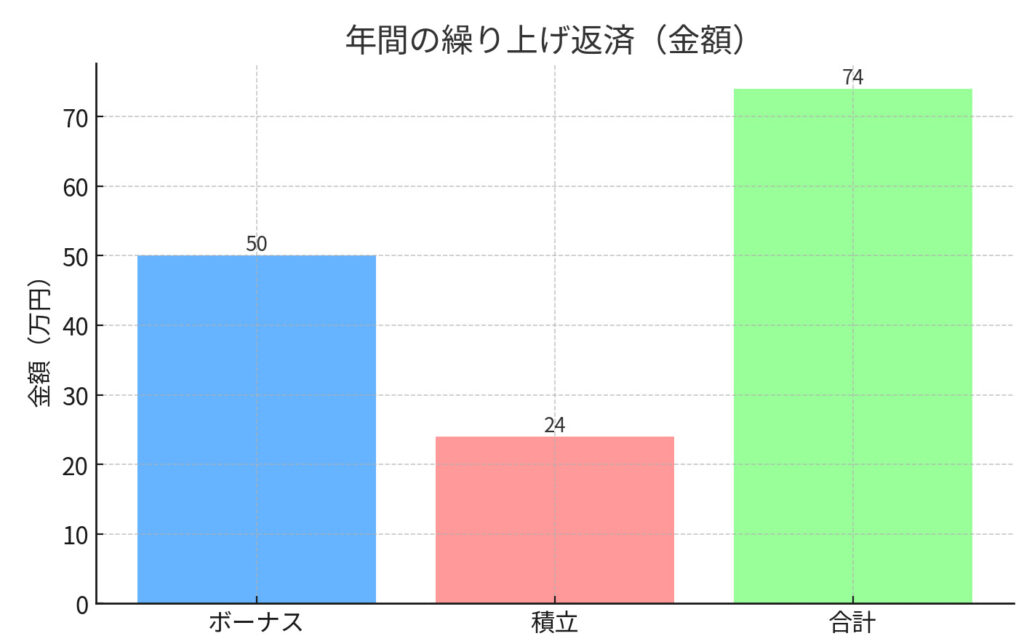

年間の繰り上げ返済:

- ボーナス時:50万円

- 積立分:24万円

- 合計: 年間74万円

5年間の成果:

- ローン残債:600万円減額

- 教育資金:350万円積立

- 返済期間:7年短縮

この戦略により、総支払利息を約300万円削減。つまり子どもの大学費用1年分を節約できた計算になります。

✅ 今日できるアクション

- 自分の家庭がどの事例に近いかを確認

- 参考になる戦略を1つ選んで試算してみる

成功事例から学ぶ共通点

成功した家庭の3つの共通点:

✅ 長期視点での計画策定:10-20年先を見据えた戦略

✅ 夫婦での価値観共有:教育と住居への優先順位を明確化

✅ 定期的な見直し:年1回は計画をアップデート

このセクションの学びまとめ

✅ 早期完済戦略:15-20年で完済すれば教育費ピークに余裕

✅ 返済額抑制戦略:住宅コストを下げて教育費に集中投資

✅ バランス戦略:繰り上げ返済と教育資金積立の両立が可能

よくある疑問Q&A|教育費と住宅ローンに関する”今さら聞けない話”

この章で分かること: 多くの方が抱える具体的な疑問への実践的な回答

Q1. 教育費のピークはいつ?住宅ローン返済はどう備える?

A. 一般的に「高校3年生〜大学2年生」がピークです。

教育費ピークの時期:

- 第1次ピーク: 中学受験(小6)

- 第2次ピーク: 高校受験・大学受験(中3・高3)

- 最大ピーク: 大学1-2年生(入学金・授業料・仕送り)

住宅ローンでの備え方:

- 20-25年ローン: 教育費ピーク前に完済

- 30-35年ローン: ピーク時に繰り上げ返済で負担軽減

- 変動金利活用: 低金利期間中に元金を減らす

Q2. 大学進学時にローンが残っていたらどうなる?

A. 計画的であれば全く問題ありません。

よくある心配: 「大学費用で月20万円かかるのに、ローン返済も月10万円…家計がもたない」

- 借り換えによる返済額減額

- 返済期間延長の相談

- 親族からの教育資金援助(贈与税非課税枠活用)

- 奨学金との併用

実際の対応例:

- 大学4年間のみ返済額を月5万円減額

- 卒業後に繰り上げ返済で元の計画に戻す

Q3. 教育費とローン返済、どちらを優先すべき?

A. 基本的には「教育費優先」ですが、バランスが重要です。

優先順位の考え方:

| 状況 | 優先順位 | 理由 |

| 金利が高い | ローン返済 | 利息負担軽減効果大 |

| 金利が低い | 教育費 | 機会損失を避ける |

| 子どもが受験期 | 教育費 | タイミングが重要 |

| 家計に余裕 | 両方バランス良く | リスク分散 |

判断基準:

- 住宅ローン金利 > 2% → ローン返済優先

- 住宅ローン金利 < 1% → 教育費優先

- 1-2% → バランス型

Q4. 頭金を増やした方がいい?それとも手元資金を残す?

A. 子育て世代なら「手元資金を残す」ことをおすすめします。

- 借入額減少で利息負担軽減

- 月々の返済額減額

- 審査通過率向上

- 教育費の急な支出に対応

- 収入減少時の安心感

- 投資機会の確保

子育て世代の最適解:

- 頭金: 物件価格の10-15%程度

- 手元資金: 年収の1-2年分を確保

- 緊急時対応資金: 月支出の6か月分

具体例:

- 年収600万円・物件価格3,000万円の場合

- 頭金:300-450万円

- 手元資金:600-1,200万円

- 緊急資金:150万円

手元に1,000万円あれば、子どもが私立大学に進学しても4年間は安心して学費を支払えます。

Q5. 変動金利と固定金利、教育費を考えるとどちらがいい?

A. 教育費との兼ね合いを考えると「変動金利+積極的な元金返済」がおすすめです。

- 低金利で当初返済額が少ない

- 浮いた分を教育資金に積立

- 金利上昇前に繰り上げ返済で対応

- 返済額が一定で家計管理が楽

- 教育費計画が立てやすい

- 金利上昇リスクなし

- 計画的な家庭: 変動金利で積極運用

- 安定志向の家庭: 固定金利で確実性重視

- どちらか迷う場合: ミックスローンで両方活用

✅ 今日できるアクション

- 現在のローン条件(金利・返済額・残債)を確認

- 教育費ピーク時の対応策を夫婦で話し合う

このセクションの学びまとめ

✅ 教育費ピークは大学1-2年生:この時期に向けた準備が重要

✅ ローンが残っていても対策はある:借り換えや期間延長で調整可能

✅ 手元資金を重視:子育て世代は流動性を確保すべき

まとめ|「買ってから後悔しない」ための家づくりとは?

この章で分かること: 教育費と住宅ローンを両立させるための最終的な判断基準と行動指針

家は「今の収入」ではなく「未来の支出」で考える

多くの方が住宅購入で失敗する理由は、「現在」しか見ていないことです。

- 今の年収ベースで借入額を決める

- 現在の支出だけを考慮する

- 教育費を「なんとかなる」と楽観視する

- 15-20年後の家計をシミュレーション

- 教育費ピーク時でも返済可能な金額で検討

- ライフプランの変化を織り込んだ計画

家は一生に一度の大きな買い物。だからこそ、子どもたちの未来も含めて、長期的な視点で慎重に検討することが大切です。

一番大切なのは「安心して払い続けられる」こと

住宅ローンで最も重要なのは「借りられる額」ではなく「安心して払い続けられる額」です。

安心の基準:

- 教育費がピークになっても家計が回る

- 収入が一時的に減っても対応できる

- 家族の夢や目標を諦めなくて済む

具体的な目安:

- 住宅ローン返済:手取りの25%以内

- 教育費:手取りの15%以内(ピーク時)

- 貯蓄:手取りの20%以上

この配分を守れば、教育費が増えても住宅ローンで破綻することはありません。

私たちは”住宅ローンだけで終わらせない”資金計画をサポートします

一般的な住宅会社や銀行は「家を売る」「お金を貸す」ことが目的です。でも私たちは違います。

私たちがサポートするのは:

✅ 家族の幸せな未来を最優先にした資金計画

✅ 教育方針に合わせた住宅ローン戦略

✅ ライフプランの変化にも対応できる柔軟な設計

✅ 住宅購入後も続く継続的なフォロー

「家を買って終わり」ではなく、「家を買ってからがスタート」

そんな想いで、一組ずつ丁寧にサポートさせていただいています。

この家が、子どもたちの安心の居場所であり続けるように。そして、ご家族の夢を叶える出発点となるように。 私たちは、あなたの家族の未来を一緒に支えていきます。

✅ 今日できるアクション

- この記事の内容を夫婦で共有・話し合い

- 具体的な行動計画を立てて実行開始

🌸 最後までお読みいただき、ありがとうございました

この記事があなたご家族の住宅購入と教育計画の助けになれば幸いです。子どもたちの笑顔があふれる、素敵なマイホームライフを心から応援しています!

保存・シェア大歓迎! 同じ悩みを持つご家族がいらっしゃったら、ぜひこの記事を教えてあげてください。

📝 全体の学びまとめ

✅ 教育費は住宅1-2軒分の出費:子ども2人で2,000万円超の覚悟が必要

✅ 返済額は手取りの25%以内:この基準なら教育費との両立可能

✅ 早期完済戦略が有効:教育費ピーク前にローン完済を目指す

✅ 手元資金の確保が重要:子育て世代は流動性を最優先に

✅ 長期視点での計画が成功の鍵:10-20年先を見据えた戦略的思考